银行违规风波再起:揭秘一季度的银行业乱象盘点

近年来,随着金融市场的不断发展,银行业在推动经济增长的同时,也暴露出了一系列违规行为。近期,又一波银行违规风波再次引发社会关注。本文将深入剖析一季度银行业违规行为,揭示其中存在的风险与隐患。

一、违规放贷现象频发

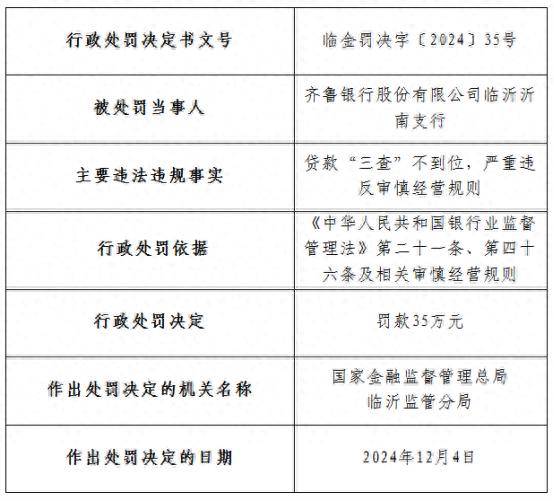

一季度,银行业违规放贷现象依然严重。部分银行为了追求业绩,放松贷款审批标准,导致大量资金流向高风险领域。以下是一些典型的违规放贷案例:

某国有银行在放贷过程中,违规为一家企业发放贷款,该企业实际资金需求并不明确,贷款用途也存在疑点。

某股份制银行在发放个人消费贷款时,未严格执行贷前调查,导致部分贷款资金流入房地产市场。

某城商行在发放小微企业贷款时,未充分了解企业真实经营状况,导致部分贷款资金被挪用。

这些违规放贷行为不仅损害了金融市场的公平竞争环境,还可能引发系统性金融风险。

二、利益输送问题依然存在

一季度,银行业利益输送问题依然突出。部分银行高管与外部企业勾结,通过关联交易、内部人控制等方式,将银行资金转移至关联企业,从中谋取私利。以下是一些典型案例:

某银行高管与一家关联企业合作,通过虚假交易将银行资金转移至该企业,涉及金额巨大。

某股份制银行在发放贷款过程中,为关联企业提供优惠政策,导致贷款利率远低于市场水平。

某城商行与一家房地产企业合作,违规为其提供融资,并将部分贷款资金用于房地产开发。

这些利益输送行为不仅损害了银行利益,还可能引发金融腐败和道德风险。

三、内部控制漏洞亟待填补

一季度,银行业内部控制漏洞依然存在。部分银行在风险管理、合规经营等方面存在不足,导致违规行为时有发生。以下是一些典型案例:

某银行在风险管理方面存在漏洞,未及时发现和防范风险,导致贷款资金损失。

某股份制银行在合规经营方面存在不足,未严格执行监管要求,导致违规行为频发。

某城商行在内部控制方面存在缺陷,未有效防范内部人控制风险,导致违规行为时有发生。

这些内部控制漏洞不仅影响了银行自身经营,还可能引发系统性金融风险。

四、监管力度需进一步加强

一季度,银行业违规行为频发,反映出监管力度仍需进一步加强。以下是一些建议:

完善监管制度,提高监管效率,加强对银行业违规行为的打击力度。

强化合规经营意识,引导银行业树立正确的经营理念,严守合规底线。

加强对银行内部控制的监督,确保内部控制体系有效运行。

提高银行业风险意识,加强风险管理和防范能力。

总之,一季度银行业违规风波再次提醒我们,银行业在追求发展的同时,必须坚守合规底线,加强风险管理,防范系统性金融风险。只有这样,才能确保银行业健康发展,为我国经济持续增长提供有力支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

5分前

26秒前

33天前

13天前

41秒前

59分前

17天前

32小时前